平成30年11月15日から令和7年3月31日(→令和4年3月31日追記)までの時限立法ですが、一定の条件を満たす相続登記に際して登録免許税の免税措置が設けられました。

目次

免税措置を受けるための要件

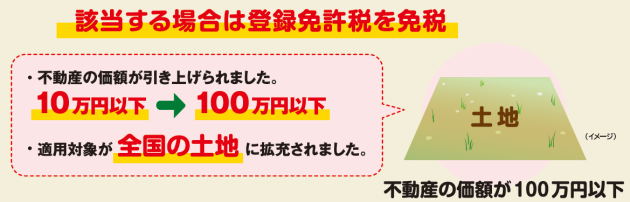

固定資産評価額が100万円以下の土地であること

この免税措置は、該当年度の固定資産評価額が100万円以下の土地のみ認められます。

100万円の0.4%なので、最大で4,000円お得。

共有持分を相続登記する場合

共有持分を相続登記する場合は、不動産全体の価額を持分割合で乗じた価額が100万円以下であれば適用が受けられます。

例えば、固定資産評価額が200万円の土地を所有していた方が亡くなり、その方の共有持分が2分の1だった場合、200万円の2分の1なので評価額100万円として適用を受けられます。

免税措置は個々の土地毎に判断する

この免税措置は、個々の土地毎に適用を受けられるか否かを判断します。

例えば、固定資産評価額が1,000万円の土地と100万円の土地の2筆を相続登記する場合は、1,000万円の土地については通常通りの登録免許税を納め、100万円の土地については免税となります。

評価額を合算して判断するわけではないので、免税措置を受けるために登記申請書を分ける必要はありません。

登記申請書に該当条文を記載する必要がある

この免税措置を受けるためには、登記申請書に該当条文を記載する必要があります。

相続登記をする土地が1筆だったり、数筆の土地でもすべての土地が免税対象の場合の記載方法は以下のとおりです。

登録免許税 租税特別措置法第84条の2の3第2項により非課税

すべての土地が免税対象なので課税価格は記載しません。

相続登記をする土地が数筆で、そのうちの一部の土地のみが免税対象の場合の記載方法は以下のとおりです。

課税価格 金500万円

登録免許税 金2万円

一部の土地(○○市大字○○字○○34番の土地)について租税特別措置法第84条の2の3第2項により非課税

不動産の表示

所在 ○○市○○町一丁目

地番 23番

地目 宅地

地積 123.45㎡

不動産価格 金500万円

所在 ○○市大字○○字○○

地番 34番

地目 雑種地

地積 23㎡

租税特別措置法第84条の2の3第2項により非課税

課税価格は、登録免許税を納める必要がある不動産の固定資産評価額を合算した価額を記載します。免税対象の土地の価額は合算しません。

なお、相続登記の登記申請書の記載についてはこちらをご覧ください。⇒登記申請書 | 法定相続

参考(法務局ホームページ)

法務局ホームページを以下に引用します。(外部リンク:相続登記の登録免許税の免税措置について)

登記申請書のひな型などもありますので、よろしければリンク先をご覧ください。

(2)不動産の価額が100万円以下の土地に係る登録免許税の免税措置

土地について相続(相続⼈に対する遺贈も含みます。)による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額(※1)が100万円以下の土地であるときは、平成30年11月15日(※2)から令和7年(2025年)3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は令和3年(2021年)4月1日から令和7年(2025年)3月31日までの間に当該土地の表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

※1不動産の所有権の持分の取得に係るものである場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

※2所有者不明土地の利用の円滑化等に関する特別措置法(平成30年法律第49号)の施行日

税率及び適用期間

本来、⼟地の価額に対して0.4%(1000分の4)の税率がかかるところ、相続による所有権の移転の登記については平成30年11⽉15⽇から令和7年(2025年)3⽉31⽇までの間、また、表題部所有者の相続人が受ける所有権の保存の登記については令和3年(2021年)4月1日から令和7年(2025年)3月31日までの間は、免税となります。

免税を受けるには、申請書への法令の条項の記載が必要です

登録免許税の免税措置の適⽤を受けるためには、免税の根拠となる法令の条項を申請書に記載する必要があります。

相続登記(所有権の移転の登記又は所有権の保存の登記)の登録免許税の免税措置については、「租税特別措置法第84条の2の3第2項により⾮課税」と申請書に記載してください(記載がない場合は、免税措置は受けられません。)。

(以下、省略)

当サイトのコンテンツ一覧はこちら。