ここでは、抵当権の追加設定登記に際して、すでに登記されている抵当権(既存抵当権)と追加設定する抵当権(追加抵当権)の登記事項がすべて一致している必要があるか?という点について解説していきます。

結論から言えば、既存抵当権と追加抵当権の登記事項は一致しなくても良い場合があります。

目次

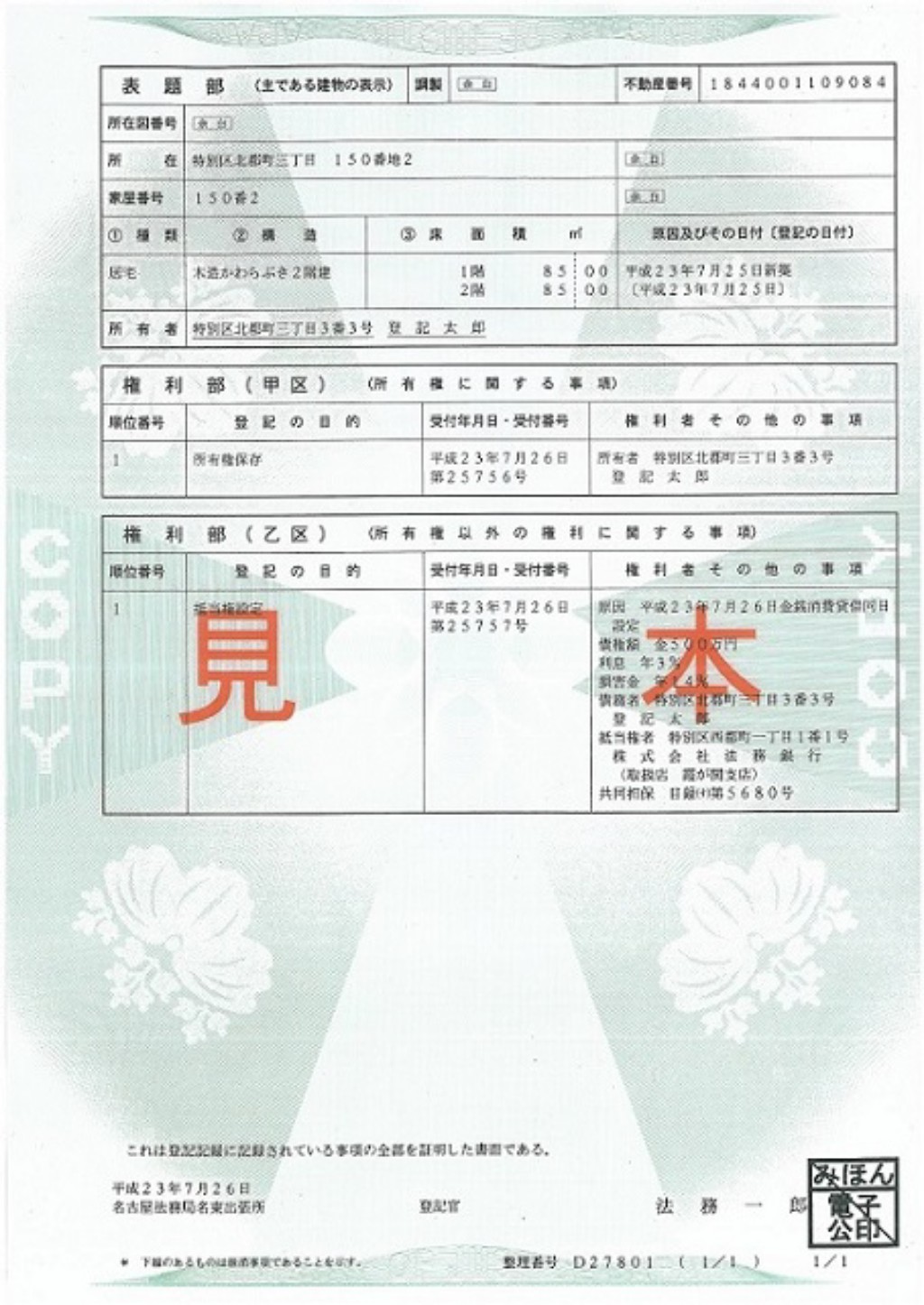

抵当権の登記事項(代表的なもの)

まずは抵当権の登記事項から確認します。登記事項とは、権利部乙区の「権利者その他の事項」に記録された事項のことを言います。

以下が抵当権の一般的な登記事項です。

- 登記の原因

- 債権額

- 利息

- 損害金

- 債務者

- 抵当権者(取扱店)

既存抵当権と追加抵当権の登記事項の一致の要否

既存抵当権と追加抵当権の登記事項の一致の要否は以下のとおりです。

登記の原因

登記の原因は、被担保債権の内容(発生原因やその日付)、抵当権設定契約日で構成されています。

例えば、令和2年4月1日に金銭消費貸借契約を締結し、その債権を担保するために令和2年4月2日に抵当権設定契約を締結したというシチュエーションでは、「原因 令和2年4月1日金銭消費貸借令和2年4月2日設定」などと記載します。

共同抵当権は、同一の債権を複数の不動産で担保しましょうという契約ですから、被担保債権の内容(発生原因やその日付)は既存抵当権と一致している必要があります。

被担保債権が異なるのなら別の抵当権を設定しましょう、ということです。

抵当権設定契約日は、既存抵当権と一致している必要はありません。と言うより通常は一致しません。

債権額

債権額とは、その抵当権で担保する被担保債権の価額のことです。

例えば、金銭消費貸借契約で1,000万円を貸し付けたというシチュエーションで、その全額を担保する場合は「債権額 金1,000万円」と記載し、1,000万円のうち500万円だけ担保する場合は「債権額 金1,000万円のうち金500万円」などと記載します。

追加抵当権の債権額は既存抵当権と一致している必要はありません。

追加設定契約までの間に一部弁済などで債権額が減額していることがあるからです。

通常は当初の債権額満額を追加設定することが多いのでさほど気にしたことはないと思いますが、追加設定契約書に現在残額を記入する欄があるのはこのような理由からです。

利息

利息とは、その抵当権で担保する被担保債権の金利のことです。

例えば、被担保債権の金利が年率1%というシチュエーションでは、「利息 年1%」などと記載します。

追加抵当権の利息は既存抵当権と一致している必要はありません。

変動金利などの場合、当初の金利と追加設定時点の金利が異なることも往々にしてあります。

なお、ここで言う「既存抵当権と一致している必要はない」の意味は、既存抵当権の利息を事前に変更登記しなくても追加抵当権の利息は現在の金利で登記できます、ということです。

必ずしも現在の金利で登記しなければならないわけではありませんのでご注意ください。実際、当初の利息で追加設定することも多いでしょう。

損害金

損害金とは、その抵当権で担保する被担保債権の支払いが滞った場合の遅延損害金のことです。

例えば、被担保債権の遅延損害金が年率14%で1年を365日として計算します(閏年を無視します)というシチュエーションでは、「損害金 年1%(年365日の日割計算)」などと記載します。

追加抵当権の損害金は既存抵当権と一致している必要はありません。

しかしながら、遅延損害金が契約途中で変更になることはまず無いでしょう。

債務者

債務者とは、その抵当権で担保する被担保債権の債務者のことです。

債務者については、追加設定時点までに債務者の住所や氏名に変更があった場合と、相続や合併、免責的債務引受などで債務者そのものが変更している場合とで分けて考える必要があります。

債務者の住所や氏名に変更があった場合

追加設定時点までに債務者の住所や氏名に変更があった場合でも、追加抵当権の債務者の住所や氏名は既存抵当権と一致している必要はありません。

住民票や戸籍謄本などの変更証明情報を提出することで、変更後の住所や氏名で債務者を登記することができます。

契約の主体に変更が無いため、同一人物であることを証明すれば既存抵当権と同じ被担保債権であると認めますよ、ということです。

債務者そのものが変更している場合

相続や合併、免責的債務引受などで債務者そのものが変更している場合には、追加抵当権の債務者は既存抵当権と一致している必要があります。

これは、現在の債務者をいきなり登記しようとしても既存抵当権と同じ被担保債権であることを確認できないためです。

この場合には、まず既存抵当権の債務者変更登記をする必要があります。(どの金融機関でも債権保全のために当然のようにしていると思います。)

抵当権者

抵当権者とは、その抵当権で担保する被担保債権の債権者(=金融機関)のことです。

抵当権者については、追加設定時点までに抵当権者の本店や商号に変更があった場合と、合併や会社分割などの組織再編や、債権譲渡などで抵当権者そのものが変更している場合とで分けて考える必要があります。

また、抵当権者の表示のひとつである「取扱店」についても一考が必要です。

抵当権者の本店や商号に変更があった場合

追加設定時点までに抵当権者の本店や商号に変更があった場合でも、追加抵当権の抵当権者の本店や商号は既存抵当権と一致している必要はありません。

法人登記事項証明書(法人登記簿謄本)などの変更証明情報を提出することで、変更後の本店や商号で抵当権者を登記することができます。

契約の主体に変更が無いため、同一人物であることを証明すれば既存抵当権と同じ被担保債権であると認めますよ、ということです。

抵当権者そのものが変更している場合

合併や会社分割などの組織再編や、債権譲渡などで抵当権者そのものが変更している場合には、追加抵当権の抵当権者は既存抵当権と一致している必要があります。

契約の主体に変更があるため、現在の抵当権者をいきなり登記しようとしても、既存抵当権と同じ被担保債権であることを確認できないからです。

この場合には、まず既存抵当権の抵当権移転登記をする必要があります。

抵当権者の「取扱店」について

抵当権者の表示には「取扱店」を登記することができます。

例えば、被担保債権の勘定店が東京支店の場合、抵当権者の本店・商号の下に「(取扱店 東京支店)」などと記載します。

追加抵当権の取扱店は既存抵当権と一致している必要はありません。

不動産担保ローンは契約期間が長期になることが多いので、その間に金融機関内部で支店の統廃合やローン取扱店舗の変更などもあるでしょう。

その場合は、既存抵当権の取扱店を変更することなく現在の取引店で追加設定が可能です。

抵当権の基礎知識や必要書類はこちら。

当サイトのコンテンツ一覧はこちら。